如何轻松获得QQ说说赞破100个?秘诀揭秘!

QQ说说赞100个:社交互动的数字象征

在QQ这个庞大的社交平台上,说说功能一直是用户表达自我、分享生活的重要途径。而“赞”作为衡量说说受欢迎程度的重要指标,其数量更是成为了许多用户追求的目标。本文将深入探讨QQ说说赞100个背后的含义,以及如何提升说说互动。

说说赞100个:数字背后的社交价值

在QQ平台上,说说赞100个已经不再是一个简单的数字。它代表着用户在社交互动中的影响力,是用户在虚拟世界中的社交价值体现。以下是说说赞100个所蕴含的几层含义:

1. 受欢迎程度:拥有100个赞的说说,意味着这条说说受到了众多用户的关注和认可,说明用户在社交圈中具有一定的受欢迎程度。

2. 社交影响力:100个赞代表着用户的社交影响力,说明用户在朋友圈中具有一定的号召力,能够吸引更多人参与到互动中来。

3. 个人魅力:拥有100个赞的说说,反映了用户的个人魅力和独特个性,有助于提升用户在社交圈中的形象。

提升说说互动:实现100个赞的目标

要想在QQ平台上实现说说赞100个的目标,需要从以下几个方面入手:

1. 内容创新:创作具有创意、有趣、富有生活气息的说说内容,吸引更多用户的关注。

2. 互动性:在说说中发起话题,引导用户参与讨论,增加说说互动性。

3. 精准定位:了解自己的社交圈,针对不同用户群体发布内容,提高说说传播效果。

4. 保持活跃:定期更新说说,保持与朋友的互动,提升自己在朋友圈中的活跃度。

5. 优质互动:对点赞、评论的用户给予回复,形成良好的互动氛围。

总之,QQ说说赞100个是一个具有象征意义的数字,代表着用户在社交互动中的价值。通过不断创新内容、提高互动性,相信每个人都能在QQ平台上实现自己的目标,收获满满的点赞与关注。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:cici

2月25日,山东汉方制药股份有限公司(以下简称“汉方制药”)正式向港交所递交主板上市申请,由中泰国际担任其独家保荐人。据招股书,汉方制药此次IPO募资计划拟用于候选产品研发与商业化、生产基地建设及补充运营资金等。

汉方制药此次港股IPO是否顺利仍受多重因素影响。一方面,公司利润持续承压,2024年及2025年前三季度,公司的年(期)内利润分别为1.99亿元、1.45亿元,分别同比下降16.1%、6.1%。另一方面,公司产品结构的极度单一——核心单品“复方黄柏液涂剂”贡献了99.5%以上的营收,2024年该产品销售额同比下滑5.79%,2025年前三季度仅微增2.93%,增长已显疲态。值得关注的是,该产品法定保护期仅至2030年,一旦到期后无法续期,仿制药的涌入将给公司业绩可持续性带来较大冲击。

营收结构极其单一的同时,公司依旧将较多的资源向营销端倾斜,2025年前三季度,销售及营销开支高达4.20亿元,占收入比重达52.3%,是同期研发投入(4155万元)的10倍多。在此情况下,公司业务多元化难破局,“汐莱朵”化妆品和安宫牛黄丸2025年前三季度合计创收仅234万元,占比不足0.3%。

利润持续承压、99.7%营收靠“复方黄柏液涂剂”且该核心单品增长乏力

汉方制药是一家从事中医药产品的生产、销售与研发的综合制药公司,专注于皮肤及黏膜疾病治疗领域。公司的旗舰产品为“复方黄柏液涂剂”,这是一种处方外用中成药,是目前中国中成药领域中唯一获批的处方涂剂。该产品主要用于皮肤及黏膜的伤口修复与抗感染治疗,适用于外科、皮肤科、妇科及肛肠科等多个领域。

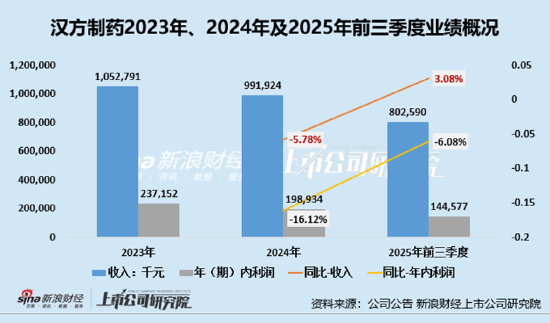

从整体业绩表现来看,2024年业绩双降、2025年前三季度增收不增利,报告期内汉方制药的业绩表现不容乐观。汉方制药2024年全年营收为9.92亿元,同比下滑5.8%;年内利润为1.99亿元,同比下降16.1%。2025年前三季度,公司实现营收8.03亿元,同比增长3.1%;期内利润仅为1.45亿元,同比下滑6.1%,呈现明显的“增收不增利”态势。

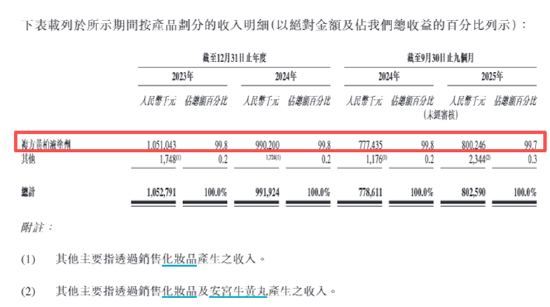

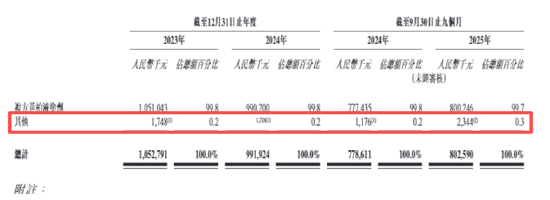

分产品来看,报告期内,公司营收主要依靠三类产品:外用中成药(复方黄柏液涂剂);化妆品;经典方剂中成药产品(安宫牛黄丸)。但是从收入构成来看,汉方制药的业务高度集中于单一产品即复方黄柏液涂剂。数据显示,2023年及2024年全年,来自复方黄柏液涂剂的收入占比均为99.8%; 2025年前三季度,该比例稳定在99.7%。

(资料来源:公司招股书)

(资料来源:公司招股书)相比较之下,公司化妆品、安宫牛黄丸创收微乎其微,2023年、2024年及2025年前三季度这二者营收占比分别为0.2%、0.2%及0.3%。这也意味着公司的收入几乎完全依赖于复方黄柏液涂剂这一款产品,产品结构极度单一。在医保控费和中药配方颗粒行业入局者增多的大环境下,这种“把鸡蛋放在一个篮子里”的依赖结构暗藏巨大风险。一旦该核心产品遭遇政策调整、市场竞争加剧、专利保护到期或价格下行压力,将对公司整体营收和利润产生较大冲击,对其业绩可持续性造成巨大影响。

值得关注的是,汉方制药核心单品“复方黄柏液涂剂”法定保护期至2030年,纵使在保护期内该产品营收增长已显现疲态。据公司招股书,2023年、2024年及2025年前三季度,公司的复方黄柏液涂剂创收分别为10.51亿元、9.9亿元及8亿元,2024年及2025年前三季度分别同比变动-5.79%及2.93%。

若后续保护期届满后无法成功续期,原研药企将失去市场独占权,届时众多仿制药企业可以合法仿制并推出同类产品。随着更多生产商进入市场,药品供给大幅增加,在市场竞争机制作用下,公司主营业务或将进一步承压。

重营销销售开支约是研发投入的10倍多、轻研发业务多元化尝试难破局

为缓解对单一核心产品“复方黄柏液涂剂”的极度依赖,汉方制药一直在尝试业务多元化。公司推出了“汐莱朵”品牌化妆品,试图依托中药组方优势切入功能性护肤赛道,同时通过收购安宫牛黄丸、乌鸡白凤丸等经典名方的生产批文,快速布局更广阔的中成药市场。

然而,这些多元化努力至今成效甚微,截至2025年前三季度,包括化妆品和安宫牛黄丸在内的“其他”板块收入总计仅234万元,在公司超8亿元的总营收中占比只有0.3%,短期内根本无法改变“单核驱动”的经营模式。

(资料来源:公司招股书)

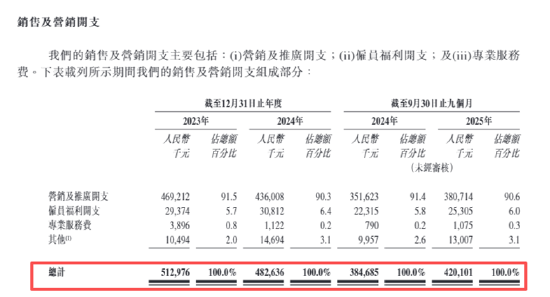

(资料来源:公司招股书)公司在投入上呈现出明显的“重营销、轻研发”特征。招股书数据显示,2025年前三季度,公司的销售及营销开支高达4.20亿元,占当期总收入的比重攀升至52.3%;而同期研发开支仅为4155万元,占收入比重仅5.2%。

(资料来源:公司招股书)

(资料来源:公司招股书)这种悬殊的资源倾斜,反映出公司当前仍习惯于依靠高强度的营销投入来拉动核心产品销售,而非通过研发创新来培育新的增长点,这种结构性问题正使其在2030年产品保护期到期的倒计时前,面临愈发严峻的挑战。这种“重营销、轻研发”的经营模式,在港股市场或难获得长期价值投资者的认可。